Как правильно копить деньги: с чего начать и какие ошибки не стоит совершать

Содержание:

- Как перестать тратить деньги и начать копить: наводим порядок в голове и в шкафу

- Откажитесь от потребительских кредитов

- Что такое семейный бюджет и для чего нужно его вести

- Рабочие советы

- Расходные статьи

- Техники разумных расходов

- Покупка умной техники

- Не делайте этих ошибок, тогда все получится

- Маркетологу недостаточно информации, чтобы обосновать бюджет

- 3 совета, как вести семейный бюджет при нерегулярных доходах

- Учимся контролировать траты: пошаговая инструкция

- Начните тратить с умом

- Как правильно тратить деньги, если маленькая зарплата

- Планирование собственных финансов: почему уходят деньги

- Забота о здоровье

- Что зефирный тест говорит о наших экономических решениях

- Шаг 3. Анализируем расходы

Как перестать тратить деньги и начать копить: наводим порядок в голове и в шкафу

Для начала проведите полную ревизию своих вещей. Помните, что те предметы, которые лежат больше года без дела, это лишний балласт. Если за 365 дней вы не нашли им применение, то, скорее всего, они вам не нужны. Уделите выходной, два, три и разберите ваш шкаф, антресоль, кладовку, гараж.

Дайте объективную оценку этим вещам – возможно некоторые из этих хранящихся, неиспользуемых вами вещей могут быть переклассифицированы в раздел активов на продажу?

Создайте аккаунт на Avito или Юле, сделайте фото товаров, и, воспользовавшись формой для заполнения, выложите их на продажу. Не приукрашивайте состояние вещей, по аналогичному запросу в системе определите примерную рыночную стоимость вашего богатства. Укажите, как с вами можно связаться, а в остальном – главное терпение, на каждый товар есть свой покупатель.

Откажитесь от потребительских кредитов

Доступное потребительское кредитование привело к разорению многие семьи. Людей привлекает доступность финансовых средств, поэтому они пользуются ими, не обращая внимания на дороговизну. Рано или поздно это приводит к тому, что человек попадает в глубокую финансовую яму.

Жизнь в кредит тянет людей на дно. Поскольку потребительские кредиты самые дорогие, они существенно ухудшают финансовое положение человека. Поэтому, если вы хотите приобрести модный гаджет или какую-то бытовую технику, ищите идеи дополнительного заработка в свободное время и делайте покупки за свои деньги, а не в кредит.

Что такое семейный бюджет и для чего нужно его вести

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись

Поэтому очень важно знать, сколько я могу отложить в месяц без ущерба интересам семьи. Читайте в моей статье о способах накопления денег

Создание “подушки безопасности”

Пока для многих, в том числе и для меня, неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит

И не важно, будет это новое платье или навороченная удочка

Рабочие советы

Хранить средства в «надёжном месте» дома — известный риск: накопления могут обесценить инфляция, внезапная денежная реформа, другие форс-мажорные обстоятельства. Открыть счёт в банке с хорошей репутацией — более благоразумное решение.

Доверять свои сбережения лучше всего финансовому учреждению, имеющему статус государственного: крах такого банка возможен лишь при банкротстве самого государства. Коммерческие и акционерные банки рассматриваются в плане размещения депозитов в том случае, если они являются участниками Фонда страхования вкладов, имеют высокие рейтинги по ключевым показателям деятельности.

Решившись открыть депозит в выбранном банке, обязательно следует выяснить не только условия начисления дивидендов, но и возможность их капитализации и пополнения суммы депозита, условия закрытия вклада, в том числе досрочного. Нелишним будет пообщаться с клиентами таких учреждений.

Не стоит вверять свои деньги финансовым учреждениям, обещающим прибыль по вкладам, значительно превышающую некий средний %. Скорее всего, у таких банков трудности с ресурсами, и степень риска в этом случае прямо пропорциональна предполагаемой выгоде. Ни при каких условиях и ни во что нельзя вкладывать свои последние деньги и чужие средства: для того, чтобы действовать подобным образом, нужно быть профессионалом.

Главным принципом инвестиций в любой проект должно быть «правило точки засыпания»: знание того предела, за которым можно лишиться сна и покоя, опасаясь потерять больше, чем можно себе позволить.

Увеличить темп роста накоплений помогут разумная экономия, взвешенный подход к затратам, шопинг по правилам. Вкратце это сводится к следующим принципам.

Не следует ходить в магазины в день зарплаты, на пустой желудок, без заранее составленного списка: это ведёт к спонтанным, необдуманным покупкам и лишним расходам.

Товары, имеющие длительный срок хранения и сохраняющие свои свойства, будучи распакованными, выгоднее покупать в больших упаковках.

Низкая цена на товар — не всегда побудительный мотив для покупки

Нередко 2/3 дешёвой картошки, в отличие от более дорогой, идёт в отходы вместе с деньгами, на неё потраченными.

Как можно реже пользоваться при расчётах пластиковой картой: её баланс больше, чем та сумма расходов, которая запланирована для текущих покупок.

Чтобы предотвратить ненужные траты, важно уметь различать желания и потребности.. Умение откладывать деньги не только укрепляет навык разумного подхода к управлению личными финансами

Ценить и грамотно использовать денежные ресурсы — в конечном итоге проявление уважения к себе и своему труду, который был этими деньгами оплачен

Умение откладывать деньги не только укрепляет навык разумного подхода к управлению личными финансами. Ценить и грамотно использовать денежные ресурсы — в конечном итоге проявление уважения к себе и своему труду, который был этими деньгами оплачен.

Расходные статьи

Весе ежемесячные траты разбивают по категориям. Возможно, некоторые пункты будут неактуальны (стоит пропустить), а каких-то будет не хватать (понадобится дописать). Если ранее приходно-расходная книжка никогда не велась, придется два-три месяца просто записывать все растраты по категориям ежедневно.

- Жилье (аренда, коммуналка).

- Питание (продукты).

- Побочные продукты (выпечка, сладости, снеки, спиртное, сигареты).

- Связь (интернет, телефон).

- Хозтовары (бытовая химия, кухонная утварь).

- Транспорт (ремонт и обслуживание авто, бензин, проездной, такси).

- Гардероб (одежда, обувь, аксессуары).

- Досуг и хобби (кафе. Вечеринки, кино, рыбалка, коллекции, хэнд мэйд).

- Косметика и парфюм.

- Спорт и красота (фитнес, косметолог, СПА, сауна и бассейн).

- Отпуск (поездки и путешествия).

- Подарки и благотворительность.

- Ремонты (обувь, одежда, техника, сантехника).

- Обучение (курсы, книги, тренинги).

- Учеба детей (учебники, секции, школьные поборы, обеды).

- Лечение (врачи, обследования, лекарства, витамины).

- Крупные приобретения (мебель, бытовая техника).

Техники разумных расходов

Если вас не устраивает предложенная мной методика контроля расходов, то я для вас собрала несколько популярных техник.

Техника конвертов

Есть техника 4, 6 или 7 конвертов. Количество вы для себя определите сами. Суть одна: необходимо завести несколько конвертов, каждый предназначен для конкретных расходов. Свои затраты разделите на категории, определите, какую долю они будут занимать в общей сумме. В день поступления зарплаты сразу же разложите деньги по конвертам и в течение месяца берите только из того конверта, который предназначен для конкретных расходов.

Расскажу на примере 6 конвертов:

- Обязательные траты – продукты, хозяйственные нужды, коммуналка, здоровье и пр. Допустим, доля составит 50 %.

- Образование – оплата детского сада, кружков, онлайн-курсов, репетиторов и пр. Доля – 10 %.

- Развлечения – кино, музеи, кафе, выставки и пр. Доля – 10 %.

- Крупные покупки, которые невозможно купить сразу, но реально накопить за несколько месяцев. Доля – 10 %.

- Отпуск. Доля – 10 %.

- Инвестиции. Доля – 10 %.

Остатки денег из первых трех конвертов в конце месяца переложите в последние. Не забываем про инфляцию. Если отпуск планируете только через год, то не стоит держать деньги в конверте, лучше положите их на дебетовую карту с процентом на остаток или накопительный счет. То же самое касается и инвестиций. Можно в течение года копить там же, где и деньги на отпуск, а потом вложить в более доходные инструменты.

Метод 50/30/20

Статьи расходов распределяем на 3 категории:

- Текущие обязательные траты – еда, одежда, связь, коммуналка и пр. На них отводим 50 % от полученных денег.

- Накопления – инвестиции, отпуск, крупные покупки. На это пустим 30 % дохода.

- Необязательные траты – развлечения, покупка желанных, но не очень нужных вещей. Отложим 20 %.

Этот метод не отменяет необходимости провести работу с таблицами, которые я показывала выше.

Бюджет на 1 день

Техника для тех, кто не может контролировать свои расходы, тратит половину зарплаты в 1–2 дня, а потом ест доширак с хлебом все оставшееся время до следующих поступлений.

Суть в следующем. Нужно разделить полученные в начале месяца деньги на 30 или 31 день. Тратить ровно столько, сколько положено в этот день. Потратили меньше? Замечательно! Остаток можно перенести на следующий день или отложить в копилку. Потратили больше? На следующий день урезаете себе бюджет на эту потраченную сумму.

Техника разделения расходов по неделям

В день поступления зарплаты откладываем на обязательные траты. До этого вы должны выяснить долю таких расходов. Опять поможет таблица ежедневного мониторинга, которую я показывала выше. Допустим, в месяц у вас уходит 60 % на обязательные траты. Оставшиеся 40 % делим на 5 частей. Четыре из них тратим понедельно на необязательные траты, 5-ю часть используем на 2–3 дня (в месяце не 28, а 30 и 31 день) и накопления.

Этот метод похож на технику “Бюджет на 1 день”, но более мягкий, т. к. не надо жестко контролировать расходы каждый день, а нужно лишь придерживаться понедельного распределения.

Покупка умной техники

Технические новинки не только улучшают жизнь, но и позволяет оставаться в курсе последних новостей. Например, можно приобрести:

- новую стиральную машину, которая будет работать тихо и бесшумно, позволит использовать новые обновленные функции;

- современный ноутбук также сэкономит время пользователя благодаря быстрой работе и расширенным возможностям;

- современные роботы-пылесосы позволят поддерживать чистоту в доме без лишних усилий.

Можно позволить себе не только нужную электронику, но и интересную.

Игровая приставка позволит создать веселую, расслабляющую, благоприятную обстановку в доме для людей любого возраста. Огромный плоский телевизор с акустической система превратит обычную гостиную или в зал в настоящий домашний кинотеатр.

Не делайте этих ошибок, тогда все получится

В конце статьи хочу разобрать распространенные ошибки, которые мешают нам накопить:

Нет цели накопления

Вы просто откладываете деньги, но не знаете, на что. Без конкретной цели вы снижаете себе мотивацию, это расслабляет и через какое-то время вы забросите это занятие. Проверено на себе.

Откладывать по остаточному принципу

Сколько осталось в конце месяца, столько и отложу для накопления. В результате вы все чаще будете сталкиваться с ситуацией, что в конце месяца не останется ничего.

Хранить деньги на легкодоступном счете или дома

Вы открыли специальный счет для накопления, но он позволяет снимать деньги в любой момент времени. Соблазн сделать это, чтобы купить очередной гаджет, очень велик. Еще хуже, когда деньги просто хранятся дома. Вы не только рискуете их потратить, но и обесценить.

Копить в ущерб удовлетворению обязательных потребностей

Некоторые люди в стремлении экономить и копить доходят до крайностей. Начинают отказываться от самых необходимых покупок. Например, приобретение лекарств или оплата кружка для ребенка. Это может привести к тяжелым последствиям. Начиная, с проблем в семье и заканчивая проблемами со здоровьем.

Маркетологу недостаточно информации, чтобы обосновать бюджет

Одна из задач маркетолога — посчитать, сколько денег нужно вкладывать в каждый канал продвижения: интернет-рекламу, радио, телевидение.

Бюджет нужно утверждать у руководителя. Последний хочет получить аргументированные цифры, а маркетологу часто не хватает информации, почему другая сумма не принесёт нужных результатов и каких в целом результатов ожидать при большем или меньшем объёме вложений. Ведь на распределение бюджета влияют и особенности каждого канала, и внешние факторы, например, праздники, мероприятия или сезон года.

Чтобы обосновать бюджет, нужен инструмент, который сможет учесть все факторы, рассчитать их влияние и показать, как наиболее выгодно распределить бюджет.

Рассмотрим на примере телеком-оператора, как с помощью маркетинг-микс моделинга построить декомпозицию затрат и узнать, куда лучше инвестировать в зависимости от задач.

3 совета, как вести семейный бюджет при нерегулярных доходах

Не все имеют постоянное место работы со стабильными выплатами зарплаты. Это вовсе не значит, что у вас не получится распределить семейный бюджет; просто вам придется уделить этому больше внимания.

- Первый способ заключается в расчетах среднего дохода за несколько лет, далее следует опираться на полученную цифру.

- Второй вариант – выделить себе неизменную зарплату из общей суммы дохода – на нее вам нужно жить, а остаток складывать на счету в банке. В трудные времена со счета списать недостающие деньги. Но ваш доход останется прежним.

- Третий способ распределения средств– вести одновременно две таблицы: для прибыльных и не очень месяцев. Это немного сложнее, но возможно. Тут можно попасть в ловушку и набрать кредитов в ожидании прибыли и хороших времен. Но если плохой период чуть затянется, пострадают все ваши настоящие и будущие финансы.

Мы описали про самые полезные способы распределения семейного бюджета, найдите для себя наиболее подходящий. Возьмите его за основу, пользуйтесь и ищите компромиссы!

Учимся контролировать траты: пошаговая инструкция

Лучшим инструментом, который поможет взять под контроль расходы, является семейный бюджет. Предлагаю вам таблицы, которыми я пользуюсь. Они касаются не только трат, но и доходов. Чтобы вы могли редактировать под себя таблицы, их надо сохранить на своем Google Диске. Для этого в меню нажмите “Файл” и “Создать копию”.

Для целей нашей статьи я выделила 4 основных шага, которые помогут взять под контроль именно расходы.

Шаг 1. Наблюдаем за расходами

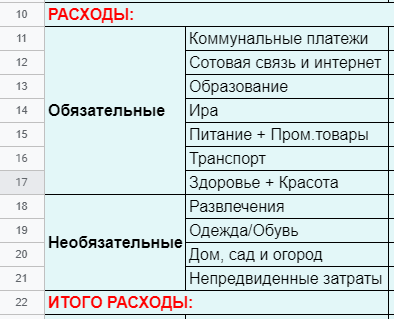

Это предварительный этап. Цель – четко понять, куда и сколько мы тратим. Придется набраться терпения и ежедневно записывать все свои расходы в течение минимум одного месяца. Разбейте траты на категории, которые занимают большую долю в вашем бюджете, например: продукты питания, коммунальные услуги и пр. Если на алкоголь, сигареты, бизнес-ланчи вы тратите много денег, то выделите их отдельно. Пример такой таблицы вы можете увидеть .

В моей семье раздел с расходами выглядит следующим образом.

Поясню некоторые статьи:

- Статья “Ира” – это расходы на старшую дочку. Она учится в Москве в университете, пока мы оплачиваем ее жизнь там. Это существенная сумма для нашего бюджета, поэтому мы ее выделили отдельной строкой.

- Статья “Непредвиденные траты” – невозможно все учесть заранее. В 1-й месяц эта статья может и не понадобиться, но в последующем советую ее добавить. У нас она составляет 10 % от суммы всех расходов.

Шаг 2. Оптимизируем затраты

Сопоставляем полученную итоговую сумму с доходами. Идеальный вариант – положительная разница между доходами и расходами. Она означает, что вы имеете свободные денежные средства и можете их потратить на инвестиции, крупные покупки и прочие радости жизни.

Но даже тем, кто имеет положительное сальдо, и в обязательном порядке тем, кто получил отрицательное число, рекомендую провести оптимизацию затрат. Проанализируйте каждую статью расходов, определите, на чем можете сэкономить в следующем месяце. Например, смените тариф у сотового оператора или вместо бизнес-ланчей берите обед из дома. Чем подробнее вы записывали расходы, тем быстрее вы найдете “черные дыры”, в которые уходят деньги.

Шаг 3. Планируем расходы

По каждой статье прописываем план на следующий месяц. Большинство сумм я заполняю сама. Но обязательно спрашиваю всех членов семьи, что им надо из тех покупок, которые могут оказать существенное влияние на бюджет. Например, муж собирается пройти ТО автомобиля, дочка едет с классом на экскурсию и сбор денег на нее планируется в предстоящем месяце.

Определяем финансовые цели, которые хотим достичь за счет оптимизации затрат, и включаем суммы на их достижение в расходы. Пример таблицы смотрите . В нем в качестве целей обозначены “Инвестиции” и “Отпуск”. Это значит, что все сэкономленные средства пойдут на эти статьи.

Шаг 4. Следим за выполнением плана

Далее работа по контролю за расходами будет заключаться в следующем: на начало каждого месяца пишем плановые значения по статьям, в течение месяца заполняем графу “Факт”, в конце месяца анализируем результаты и проводим оптимизацию.

В результате такой несложной работы мы в любой момент времени знаем, сколько и куда потратили денег. А настроенные формулы после каждой операции автоматически подсчитывают итоги.

Начните тратить с умом

Пользоваться списком покупок

Обычно список помогает не забыть купить необходимое, но он также способен удержать вас от ненужных приобретений. Удобно пользоваться списком в приложении: можно синхронизировать его на устройствах всех членов семьи и в режиме реального времени отмечать, что куплено, а чего не хватает.

Приложение «Bring!» для совместного ведения списка покупок

Расплачиваться наличными

Банковские карты — современный и удобный инструмент. При этом контролировать расходы проще, имея живые деньги в кошельке. Финансовый эксперт и писатель Дэйв Рэмси рассказывает о результатах исследования, в котором при оплате картой посетители кафе тратят на 42-178% больше, чем клиенты с наличкой. Психологически проще расстаться с деньгами на счёте в банке, поскольку их движение незаметно. Лучше хранить деньги на карте, а перед походом в кино, кафе или магазин снимать запланированную сумму.

Выдерживать паузу

Для мелких покупок полезно обдумать решение в течение 10 секунд: «Действительно ли стоит купить сейчас этот батончик/брелок на кассе?». Над крупными приобретениями стоит размышлять в течение месяца.

Углубите знания в области финансов

Мы включили в список проверенные десятилетиями бестселлеры по управлению деньгами и несколько современных пособий, выпущенных издательством «Альпина Паблишер».

Идеи книги «Самый богатый человек в Вавилоне» Джорджа Клейсона легли в основу разных пособий по управлению финансами. На примере ситуаций из жизни древних торговцев автор рассказывает о правилах использования денег.

«Думай и богатей» Наполеона Хилла впервые издана в 1937 году. Более 80 лет книга входит в число бизнес-бестселлеров и рассказывает, как добиться успеха в любом деле.

В книге «Kakebo» отражена японская система ведения семейного бюджета. Она помогает разобраться, почему не хватает денег, и содержит практичный инструмент учёта семейных финансов — «Паспорт kakebo».

Авторы Гэри Бельски и Томас Гилович предлагают читателям ответить на вопросы и найти решения в различных ситуациях, а затем анализируют их. Книга «Психологические ловушки денег» поможет разобраться с шаблонами неэффективного мышления и научиться принимать рациональные решения.

В «Основах финансовой грамотности» инвестор Артём Богдашевский рассказывает, как учитывать расходы и получать пассивный доход с помощью облигаций.

Как правильно тратить деньги, если маленькая зарплата

Небольшая зарплата – веский повод для того, чтобы более внимательно контролировать свои расходы. Попробуйте следовать рекомендациям ниже:

- Откажитесь от кредитов. Сократите второстепенные расходы. Готовьте простую и полезную пищу по заранее составленному на неделю меню.

- Проанализируйте свои расходы за месяц и перенесите в отдельный столбец то, без чего можно было обойтись. Сюда можно отнести фастфуд (чипсы, газированная вода, гамбургеры и пр.), спонтанные покупки из разряда необязательных (косметика и вещи с распродаж и т. д.). Пересмотрите тарифы на мобильную связь и интернет, которыми вы пользуетесь. Поищите более выгодные варианты. Подумайте, от каких услуг можно отказаться, выполнив их самому (например, автомойка).

Следующий шаг – создать в вашей таблице столбец «сэкономлено». Для этого, вместо покупки вещи, от которой можно отказаться, отложите эти деньги, зафиксируйте их в таблице. Через один-два месяца вы с удовольствием отметите, что сэкономили круглую сумму, и сможете потратить ее на что-то необходимое для семьи.

Маленькие доходы – не повод лишать себя всего. И с небольшой зарплатой можно откладывать деньги (если тратить их правильно) на нужные и важные для семьи вещи: автомобиль, дачный домик, отпуск на море.

Тут принципиально знать точную стоимость вашей мечты и период времени, за который необходимо скопить деньги на покупку. После чего каждый месяц нужно целенаправленно откладывать запланированную сумму, используя метод экономии и другие источники дохода. Например, банковский депозит под проценты или инвестирование в ценные бумаги с получением дивидендов.

Планирование собственных финансов: почему уходят деньги

Личный бюджет — это финансовый план ожидающихся доходов и планируемых расходов человека на текущий месяц (год или квартал). Он просто необходим людям для грамотного распоряжения своими денежными средствами.

Бюджет поможет выявить и искоренить основные статьи неэффективных и неправильных денежных трат, таких как:

- Совершение импульсивных покупок, поддавшись искушению или поверив заветному слову «акция».

- Покупка дешевых вещей. Многие могут подумать, что это очень выгодное приобретение, но зачастую это показатель того, что вещь некачественная и не прослужит долго, а через совсем короткий промежуток времени вам нужно будет её заменить.

- Покупка «за компанию», когда товар приобретается исключительно на поводу у друзей или коллег.

- Ежедневные бизнес-ланчи или перекусы фастфудом и многое другое.

Эти траты постепенно и незаметно для нас крадут содержимое нашего кошелька. Что же делать? Как накопить деньги даже при маленькой зарплате?

С помощью бюджетного планирования. Конечно, не у всех нас есть образование бухгалтера, но мы умеем пользоваться смартфонами, а поэтому составить бюджет в мобильном приложении легко.

ТОП самых популярных, удобных и бесплатных программ в помощь при планировании бюджета

- Monefy – программа окажет помощь в составлении системы фиксации расходов. Приятный и понятный интерфейс добавления статей расходов облегчит использование приложения. В случае необходимости аккаунтом можно поделиться посредством dropbox со своей семьей либо, на всякий случай, создать резервную копию.

- Money Manager – фиксирует статьи доходов, расходов, предоставляет статистические данные в виде отчета. Доступен не только с мобильных устройств, но и с ПК. По аналогии с реальной бухгалтерией, применяет систему двойной записи, а также ведет контроль за использованием банковских карт.

- Дзен-мани: учет расходов — может больше, чем его предшественники. Программа, при подключении к платежным системам и настройке импорта финансовых операций, может сама регистрировать статьи расходов, получать сообщения о списании средств с банковских карт.

Также, как не транжирить деньги, знают и пользователи таких приложений, как:

- Frendi (в прошлом Groupon) – сервис, который предлагает скидки до 70% на товары или услуги. Все что нужно сделать – приобрести купон за символическую плату.

- Tiendeo – в приложении собраны скидки и акции популярных магазинов, как продуктовых, так и магазинов одежды, стройматериалов, спорттоваров и многих других.

- Едадил – приложение собирает скидки на продукты из более чем 50 тыс. магазинов по всей стране.

Забота о здоровье

В суете рабочих будней люди не всегда находят время для заботы о собственном здоровье. Лучше заранее выявить болезнь и предотвратить ее развитие или появления, чем бороться с запущенными случаями. Даже если серьезных проблем со здоровьем нет, что является очень хорошим показателем, можно приобрести и пропить курс витаминов, полезных минералов и микроэлементов, особенно в холодные времена года, когда они так нужны организму. Заранее нужно обязательно проконсультироваться с врачом.

Также можно инвестировать деньги в красивую улыбку, посетить стоматолога, выявить все проблемы или провести профилактику.

Но инвестиции в здоровье – это не только посещение медицинских учреждений и клиник. Сюда же входят занятия спортом – приобретение абонемента в спортивный клуб, фитнес-центр или школу танцев.

Заниматься спортом можно и на свежем воздухе или дома, но эффективность занятий повышают качественные тренажеры, хороший инвентарь, удобная и красивая спортивная форма.

Что зефирный тест говорит о наших экономических решениях

Представьте: вы сидите за столом, перед вам зефирка и ничего кроме нее. Человек, который пригласил вас за этот стол, говорит, что отойдет на 15 минут, а когда вернется, принесет вам вторую зефирку. Но при одном условии — если за это время первая останется нетронутой. Зато потом можно будет съесть обе. Стопроцентная прибавка за 15 минут выглядит весьма выгодным предложением. Но только если вы взрослый. Для детей такое лакомство в тридцати сантиметрах — настоящее искушение.

Видео: Igniter Media

«Зефирный тест» — один из самых известных экспериментов в социальной психологии. Его провел в 1972 году в Стэнфордском университете психолог Уолтер Мишел. Он изучал способность детей откладывать вознаграждение и сопротивляться сиюминутным желаниям. Но самое интересное выяснилось спустя много лет. В 1990 Мишел выяснил, что те, кто дождался второй зефирки, будучи молодыми людьми, были заметно успешнее в учебе и в целом в жизни. С тех пор умение сопротивляться импульсивным желаниям стали считать одним из главных факторов жизненного успеха.

«Зефирный тест» для взрослых — это их финансовые решения. Купить эту красивую рубашку прямо сейчас или отложить на отпуск. Отужинать в дорогом ресторане или купить домой продуктов на неделю. Взять машину в кредит под большой процент или продолжать передвигаться на метро.

Фото: Shutterstock

В экономике традиционно человек воспринимается как рациональный субъект: «Я мыслю, следовательно, я трачу деньги». Однако все чаще и чаще к его рациональности возникали вопросы. Как ответ на них возникла нейроэкономика — она изучает то, как содержимое нашей головы влияет на наши решения.

Шаг 3. Анализируем расходы

До сих пор мы просто фиксировали расходы. Но можно годами их записывать и ничего не менять. Наша задача — разобраться, как тратить меньше и начать откладывать.

Посчитайте, сколько денег вы тратите ежемесячно на все статьи расходов из шага 2. Расходы, которые случаются реже чем раз в месяц, распределите по месяцам.

Платите раз в 6 месяцев 30 тысяч рублей за курсы испанского? Разделите 30 на 6. Получится, что вы тратите на занятия иностранным языком 5 тысяч в месяц.

Теперь вы видите свои средние расходы за месяц в целом и на каждую статью в отдельности. Глядя на результаты, ответьте честно на 2 вопроса:

- Нравится ли мне, как я трачу деньги?

- Могу ли я при этих расходах откладывать деньги?

Если вы ответили «да» на оба вопроса, вам необязательно читать эту статью до конца. Дождитесь следующей статьи. В ней речь пойдет об инвестициях. Однако если вы чувствуете, что часть денег вы потратили глупо, а на сбережения ничего не остается или остается слишком мало, переходите к следующим шагам из статьи.